令和8年8月からの後期高齢者医療資格確認書等の発送について

最終更新日:2026年6月25日

ページID:000059039

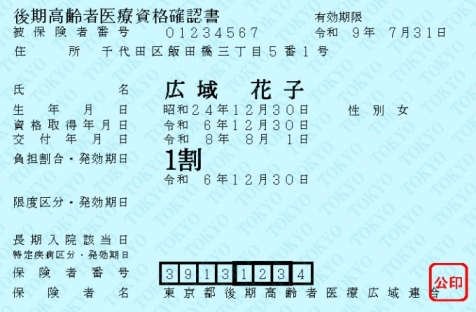

令和8年8月からの後期高齢者医療資格確認書を発送します

85歳以上の方全員と、84歳以下でマイナ保険証を普段から利用していない方(※1)には、令和8年8月1日(土)からお使いいただく資格確認書(水色・有効期限は令和9年7月31日)を、令和8年7月14日(火)から順次特定記録郵便で発送します。

資格確認書が届いたら、住所・氏名等の記載内容をすぐに確認してください。

有効期限が令和8年7月31日の資格確認書(藤色)は、令和8年8月1日(土)以降、個人情報の取り扱いにご注意のうえ、破棄してください。

(※1)マイナ保険証を普段から利用していない方とは、下記[1]、[2]のいずれかに該当する方です。

[1]過去1年間に6回以上マイナ保険証を利用していない

[2]おおむね直近3か月以内にマイナ保険証を利用していない

※マイナ保険証の利用状況は、令和8年5月31日時点の情報に基づきます。

資格確認書が届いたら、住所・氏名等の記載内容をすぐに確認してください。

有効期限が令和8年7月31日の資格確認書(藤色)は、令和8年8月1日(土)以降、個人情報の取り扱いにご注意のうえ、破棄してください。

(※1)マイナ保険証を普段から利用していない方とは、下記[1]、[2]のいずれかに該当する方です。

[1]過去1年間に6回以上マイナ保険証を利用していない

[2]おおむね直近3か月以内にマイナ保険証を利用していない

※マイナ保険証の利用状況は、令和8年5月31日時点の情報に基づきます。

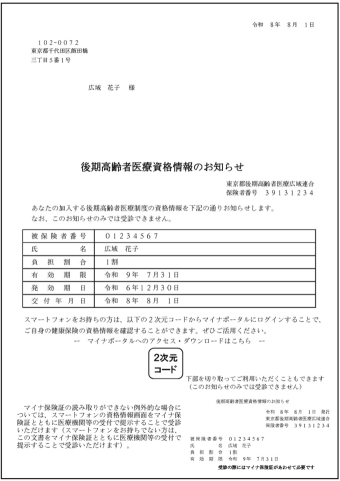

令和8年8月からの後期高齢者医療資格情報のお知らせを発送します

84歳以下でマイナ保険証を普段から利用している方(※1)には、令和8年8月1日(土)からお使いいただく資格情報のお知らせ(白色・有効期限は令和9年7月31日)を、令和8年7月21日(火)から順次普通郵便で発送します。

資格情報のお知らせが届いたら、住所・氏名等の記載内容をすぐに確認してください。

有効期限が令和8年7月31日の資格確認書(藤色)は、令和8年8月1日(土)以降、個人情報の取り扱いにご注意のうえ、破棄してください。

(※1)マイナ保険証を普段から利用している方とは、下記をいずれも満たす方です。

[1]過去1年間に6回以上マイナ保険証を利用している

[2]おおむね直近3か月以内にマイナ保険証を利用している

※マイナ保険証の利用状況は、令和8年5月31日時点の情報に基づきます。

※資格情報のお知らせには「資格確認書交付兼任意記載事項併記申請書」が同封されています。マイナ保険証をお持ちでも、下記[1]、[2]のいずれかに該当する場合には、申請により、資格確認書を交付します。

[1]マイナンバーカードを紛失・更新中の方

[2]介助者等の第三者が本人に同行して資格確認の補助をする必要がある方

詳細はこちらの「マイナ保険証での受診が困難になったときは」をご覧ください。

資格情報のお知らせが届いたら、住所・氏名等の記載内容をすぐに確認してください。

有効期限が令和8年7月31日の資格確認書(藤色)は、令和8年8月1日(土)以降、個人情報の取り扱いにご注意のうえ、破棄してください。

(※1)マイナ保険証を普段から利用している方とは、下記をいずれも満たす方です。

[1]過去1年間に6回以上マイナ保険証を利用している

[2]おおむね直近3か月以内にマイナ保険証を利用している

※マイナ保険証の利用状況は、令和8年5月31日時点の情報に基づきます。

※資格情報のお知らせには「資格確認書交付兼任意記載事項併記申請書」が同封されています。マイナ保険証をお持ちでも、下記[1]、[2]のいずれかに該当する場合には、申請により、資格確認書を交付します。

[1]マイナンバーカードを紛失・更新中の方

[2]介助者等の第三者が本人に同行して資格確認の補助をする必要がある方

詳細はこちらの「マイナ保険証での受診が困難になったときは」をご覧ください。

令和8年8月からの自己負担割合

自己負担割合は、令和7年中の所得に基づく令和8年度の住民税の課税状況で決まります。

▶ 住民税非課税世帯の方は下表に関わらず1割負担となります。

※1 「その他の合計所得金額」とは、合計所得金額(給与所得は給与所得控除後さらに10万円を控除した額、長期(短期)譲渡所得は特別控除が受けられる場合は特別控除後の額)から公的年金等にかかる雑所得を差し引いた後の金額です。

▶ 昭和20年1月2日以降生まれの被保険者及び同じ世帯の被保険者は、住民税の課税所得が145万円以上であっても、「賦課のもととなる所得金額」の合計額が210万円以下の場合は、1割または2割負担になります。

注)賦課のもととなる所得金額とは、前年の総所得金額及び山林所得金額並びに株式・長期(短期)譲渡所得金額等の合計から地方税法に定める基礎控除額(合計所得金額が2,400万円以下の場合は43万円)を控除した額です。(雑損失の繰越控除額は控除しません。)

▶ 本基準で3割と判定された方でも1割または2割負担となる場合があります。

本人及び同じ世帯内の後期高齢者医療制度に加入する被保険者の住民税課税所得が145万円以上の方でも次の収入判定基準に該当する方は1割または2割負担となります。

<収入判定基準※2>

同じ世帯内の後期高齢者医療制度に加入する被保険者の収入の合計額が、1人の場合は383万円未満(383万円以上の場合でも、70歳~74歳の方が同じ世帯にいる場合には、その者と合計で520万円未満)、2人以上の場合は520万円未満に該当する方。

(従来、※2に該当する場合、負担割合を変更するための申請が必要でしたが、令和4年1月1日より、原則申請が不要となりました。ただし、転入などにより、収入額の把握ができない場合は、これまでどおり申請が必要です。申請が必要な方には、事前に申請書を送付しています。)

▶ 住民税非課税世帯の方は下表に関わらず1割負担となります。

| 判定基準 | 区分 | 自己負担割合 |

|

| 同じ世帯の被保険者の中に住民税課税所得が 145万円以上の方がいる場合 |

現役並み所得者 | 3割 | |

|

以下の[1][2]の両方に該当する場合

[1]同じ世帯の被保険者の中に住民税課税所得が 28万円以上145万円未満の方がいる [2]同じ世帯の被保険者の 「年金収入」+「その他の合計所得金額※1」の合計額が ・被保険者が1人 の場合は200万円以上 ・被保険者が2人以上の場合は合計320万円以上 |

一定以上 所得のある方 |

2割 | |

| 同じ世帯の被保険者全員の住民税課税所得が いずれも28万円未満の場合 または、上記[1]に該当するが[2]には該当しない場合 |

一般所得者等 | 1割 | |

※1 「その他の合計所得金額」とは、合計所得金額(給与所得は給与所得控除後さらに10万円を控除した額、長期(短期)譲渡所得は特別控除が受けられる場合は特別控除後の額)から公的年金等にかかる雑所得を差し引いた後の金額です。

▶ 昭和20年1月2日以降生まれの被保険者及び同じ世帯の被保険者は、住民税の課税所得が145万円以上であっても、「賦課のもととなる所得金額」の合計額が210万円以下の場合は、1割または2割負担になります。

注)賦課のもととなる所得金額とは、前年の総所得金額及び山林所得金額並びに株式・長期(短期)譲渡所得金額等の合計から地方税法に定める基礎控除額(合計所得金額が2,400万円以下の場合は43万円)を控除した額です。(雑損失の繰越控除額は控除しません。)

| 同じ世帯の被保険者の「年金収入」+「その他の合計所得金額※1」の合計額 | 自己負担割合 | |

|

・被保険者が1人 の場合は200万円以上

・被保険者が2人以上の場合は合計320万円以上 |

2割 | |

| ・被保険者が1人 の場合は200万円未満 ・被保険者が2人以上の場合は合計320万円未満 |

1割 | |

▶ 本基準で3割と判定された方でも1割または2割負担となる場合があります。

本人及び同じ世帯内の後期高齢者医療制度に加入する被保険者の住民税課税所得が145万円以上の方でも次の収入判定基準に該当する方は1割または2割負担となります。

<収入判定基準※2>

同じ世帯内の後期高齢者医療制度に加入する被保険者の収入の合計額が、1人の場合は383万円未満(383万円以上の場合でも、70歳~74歳の方が同じ世帯にいる場合には、その者と合計で520万円未満)、2人以上の場合は520万円未満に該当する方。

| 同じ世帯の被保険者の「年金収入」+「その他の合計所得金額※1」の合計額 | 自己負担割合 | |

|

・被保険者が1人 の場合は200万円以上

・被保険者が2人以上の場合は合計320万円以上 |

2割 | |

| ・被保険者が1人 の場合は200万円未満 ・被保険者が2人以上の場合は合計320万円未満 |

1割 | |

(従来、※2に該当する場合、負担割合を変更するための申請が必要でしたが、令和4年1月1日より、原則申請が不要となりました。ただし、転入などにより、収入額の把握ができない場合は、これまでどおり申請が必要です。申請が必要な方には、事前に申請書を送付しています。)

本ページに関するお問い合わせ

本ページに関するご意見をお聞かせください

区政についてのご意見・ご質問は、ご意見フォームへ。